Intégration fiscale : participations croisées de filiales étrangères

Publié le 12.07.22

Intégration fiscale limitée aux participations de 95% ou plus dans les filiales

Bien qu’il soit dénué de personnalité juridique, le groupe de sociétés est reconnu par le droit fiscal français qui lui offre certaines facultés d’optimisation. Notamment, une société mère dite « tête de groupe » peut , sur option, déclarer un résultat unique pour l’ensemble du groupe à la tête duquel elle est. Le résultat unique déclaré est alors la somme des résultats de toutes les sociétés appartenant audit groupe. Ce système permet une compensation entre les résultats positifs et négatifs des différentes sociétés du groupe pour le calcul de l’impôt sur les sociétés. La société « tête de groupe » est redevable de l’impôt sur les sociétés pour l’ensemble du groupe. Le groupe est dit intégré fiscalement. Le régime de l’intégration fiscale permet également de neutraliser certaines opérations réalisées au sein du groupe.

Tout groupe de sociétés au sens de l’article L. 233-3 du code de commerce, c’est-à-dire composé d’une société ayant des participations majoritaires dans d’autres sociétés, ne peut cependant pas opter pour le régime de l’intégration fiscale. L’article 223 A du code général des impôts pose en effet plusieurs conditions :

- Société mère et filiales doivent être redevables de l’impôt sur les sociétés en France.

- Les exercices comptables de toutes les sociétés du groupe doivent coïncider.

- Le capital de la société mère ne doit pas être détenu, directement ou indirectement, à 95 % au moins, par une autre société soumise à l’impôt sur les sociétés en France, sauf :

- si cette autre société détient 95 % de la société mère par l’intermédiaire d’autres sociétés non soumises à l’impôt sur les sociétés en France,

- ou si ces autres sociétés intermédiaires sont soumises à l’impôts sur les sociétés en France mais ne sont pas elles-mêmes détenues, directement ou indirectement, à au moins 95 % par l’autre société. Le capital de la société mère pourrait donc être détenu, directement ou indirectement, par une autre société à la condition que cette détention ne réponde pas elle-même aux conditions de l’intégration fiscale.

- Le capital des filiales doit être détenu à 95 % au moins, directement ou indirectement, par la société mère de manière continue pendant toute la durée de l’exercice social.

La détention de 95 % au moins du capital social s’entend ici de la détention de 95 % au moins des titres de capital et de 95 % au moins des droits de vote.

Il est constant que les participations indirectes détenues par l’intermédiaire de sociétés elles-mêmes détenues, directement ou indirectement, à moins de 95 % par la société mère ne sont pas prises en compte pour la détermination du pourcentage de détention d’une filiale.

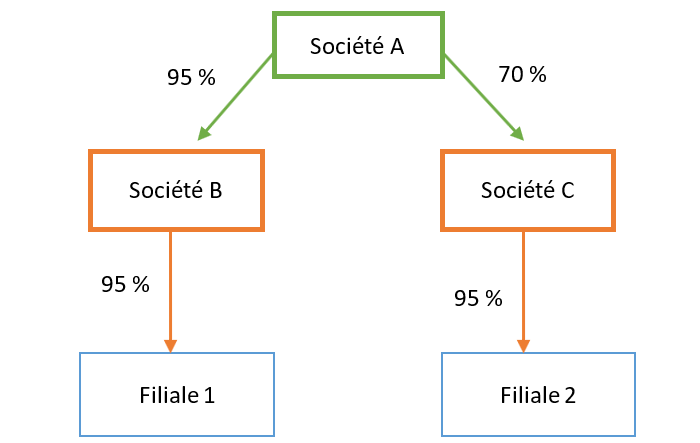

Exemple :

Si la société A veut opter pour le régime d’intégration fiscale, le périmètre se limitera donc à la société B et à la filiale 1.

La filiale 2 ne peut pas être intégrée dès lors que la société A détient moins de 95 % du capital de la société C qui est une société intermédiaire entre la société A et la filiale 2.

Détention indirecte de plus de 95% avec les participations croisées entre filiales

La Cour administrative d’appel de Versailles (la CAA) s’est récemment positionnée sur la détermination du seuil de détention par la société mère d’au moins 95 % du capital de ses filiales et particulièrement sur la prise en compte des détentions croisées de deux filiales détenues directement ou indirectement pour une même société mère (CAA Versailles 29-3-2022 n° 20VE00047).

Dans l’affaire soumise à la CAA, une société mère française à la tête d’un groupe intégré souhaitait, sur le fondement de la jurisprudence Steria (CJUE, 02/09/2015, C-386/14), que la quote-part des frais et charges sur les dividendes qu’elle avait pu percevoir de ses deux filiales allemandes détenues indirectement via une société néerlandaise soit neutralisée dès lors que ses filiales européennes auraient rempli les conditions pour appartenir au groupe fiscal intégré si elles avaient été françaises.

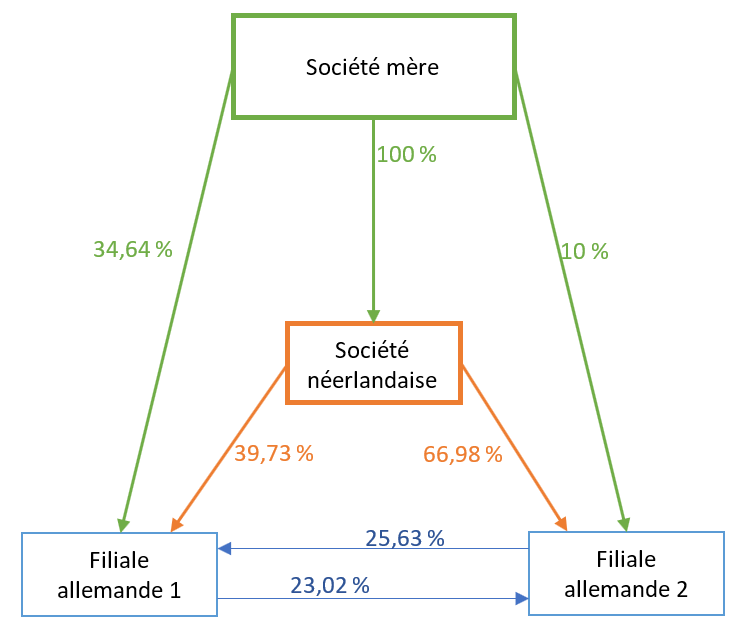

En l’espèce, les relations capitalistiques étaient les suivantes :

La société mère considère qu’elle détient 100 % du capital de ses deux filiales allemandes :

- Pour la filiale allemande 1 : 34,64 + 39,73 + 25,63,

- Pour la filiale allemande 2 : 10 + 66,98 + 23,02.

Elle considère donc que les participations croisées des filiales allemandes doivent être prises en compte pour le calcul de son propre taux de participation dans ces mêmes filiales.

Sans société intermédiaire pas de prise en compte des participations croisées

La CAA juge toutefois que les participations croisées entre les filiales allemandes ne peuvent pas être prises en compte pour calculer le seuil de détention de 95 %. Elle considère en effet que ces deux filiales ne peuvent pas être considérées comme des sociétés intermédiaires entre la société mère et l’une ou l’autre d’entre elles dès lors que ni l’une, ni l’autre n’est détenue, directement ou indirectement, à au moins 95 % par la société mère. Les détentions réciproques entre les deux filiales allemandes rompent la chaîne capitalistique.

Ainsi, même si les deux filiales allemandes avaient été françaises, elles n’auraient pas pu être intégrées au groupe.

Il en résulte que la quote-part des frais et charges sur les dividendes que la société mère a pu percevoir de ses deux filiales allemandes détenues indirectement via une société néerlandaise ne peut pas être neutralisée.

Françoise Berton, avocat en droit allemand

Tous droits de propriété intellectuelle réservés

Photo: Alphaspirit